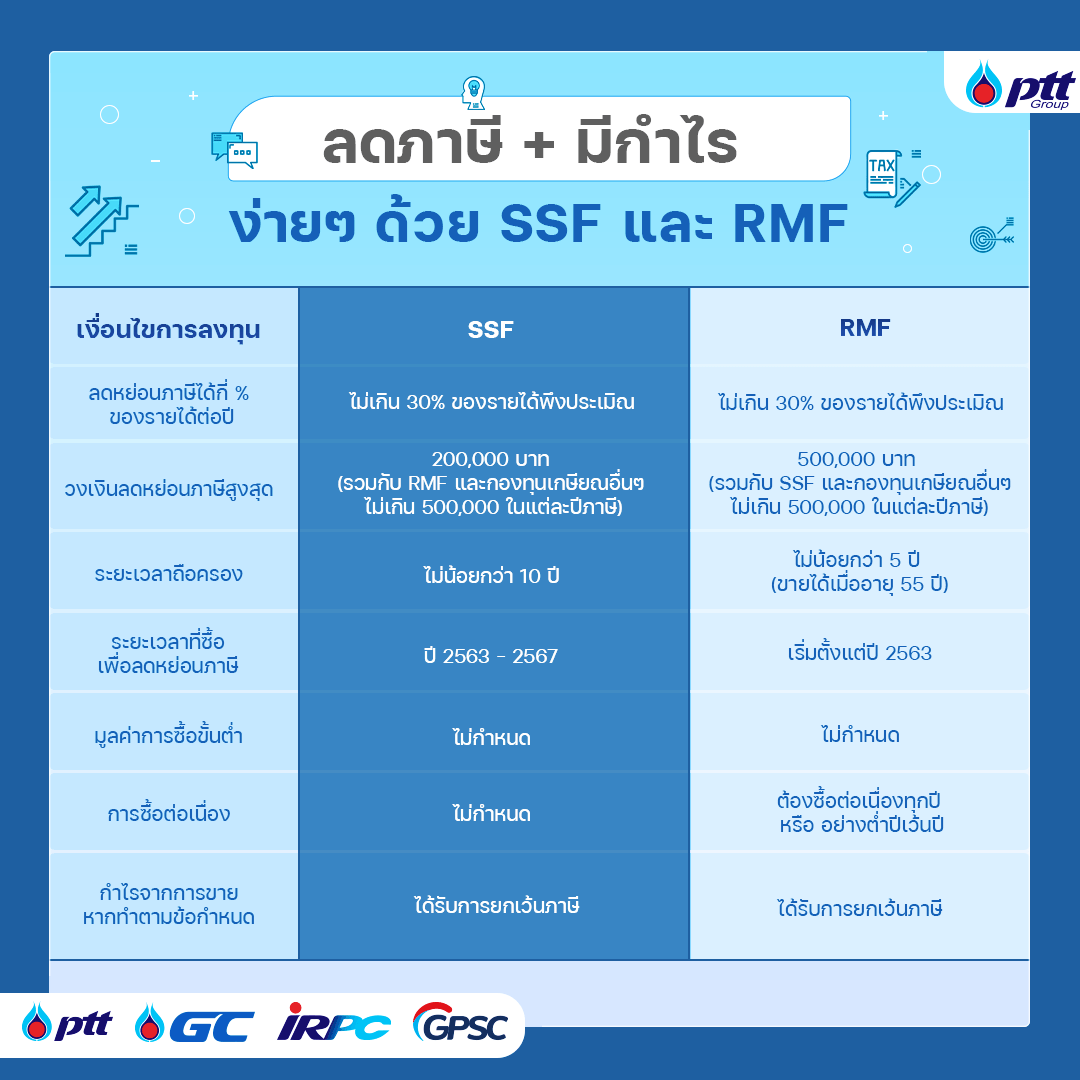

ลดภาษี + มีกำไร ง่ายๆ ด้วย SSF และ RMF

ในปีพ.ศ. 2562 มีข่าวใหญ่ทางด้านการเงินเกี่ยวกับกองทุนหุ้นระยะยาว หรือ Long Term Equity Fund/ LTF ว่าสามารถซื้อเพื่อลดหย่อนภาษีได้เป็นปีสุดท้าย (ยังซื้อเพิ่มเพื่อลงทุนได้เป็นปกติ แต่ไม่มีสิทธิพิเศษในการลดหย่อนภาษีอีกต่อไป) โดยมีกองทุน SSF ออกมาแทน โดยชื่อ SSF นั้นย่อมาจาก Super Saving Funds ที่ให้สิทธิประโยชน์ในการลดหย่อนภาษีเงินได้บุคคลธรรมดาและเน้นการออมระยะยาว SSF เหมือน LTF ตรงที่ไม่มีขั้นต่ำในการซื้อ ไม่จำเป็นต้องซื้อต่อเนื่องทุกปี สามารถใช้สิทธิลดหย่อนได้ปีต่อปี ซื้อปีไหนก็ลดหย่อนปีนั้น SSF ต่างจาก LTF ตรงที่ กองทุน SSF ลงทุนในหลักทรัพย์ได้ทุกประเภท ไม่ว่าจะเป็นตราสารหนี้ หุ้นไทย หุ้นต่างประเทศ ทองคำ ฯลฯ ต้องถือหน่วยลงทุนไว้ไม่น้อยกว่า 10 ปีนับจากวันซื้อจึงจะขายคืนได้ หากขายก่อนครบกำหนดเวลา กำไรที่ได้จากการขายต้องถูกนำไปคำนวณภาษี และต้องคืนภาษีที่ได้รับการลดหย่อนย้อนหลังทุกปี ใช้ลดหย่อนได้ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษีในปีนั้นๆ และลดหย่อนได้ไม่เกิน 200,000 บาท โดยเมื่อรวมกับสิทธิการลดหย่อนจากการออมเพื่อการเกษียณอื่นๆ เช่น RMF หรือกองทุนบำเหน็จบำนาญ แล้วลดหย่อนได้ไม่เกิน 500,000 บาท เงื่อนไขการลดหย่อนภาษีโดยการซื้อ SSF จะเป็นเช่นนี้ตั้งแต่ พ.ศ. 2563-2567 หลังจากนั้นกระทรวงการคลังจะประกาศว่ามีการเปลี่ยนแปลงเงื่อนไขสิทธิประโยชน์หรือไม่อย่างไรต่อไป ส่วนกองทุน LTF จะลงทุนในหุ้นไทยเป็นหลัก(ไม่น้อยกว่า65%) ต้องถือไม่น้อยกว่า 7 ปี จึงจะขายคืนได้ ใช้ลดหย่อนได้ไม่เกิน 15% ของเงินได้ และไม่เกิน 500,000 บาท

อีกหนึ่งกองทุนที่มีสิทธิประโยชน์ในการลดหย่อนภาษี คือ กองทุนรวมเพื่อการเลี้ยงชีพ หรือ Retirement Mutual Fund/RMF ที่มีจุดประสงค์ในการจัดตั้งคือสนับสนุนให้คนไทยออมเงินไว้ใช้ในยามเกษียณอายุ เดิมมีขั้นต่ำในการลงทุน คือ อย่างน้อย 3% ของเงินได้ในแต่ละปี หรือ 5,000 บาท แล้วแต่ว่าจำนวนใดจะต่ำกว่า และลดหย่อนภาษีได้ไม่เกิน 15% ของเงินได้พึงประเมินทั้งปี (รวมกับสิทธิลดหย่อนจากกองทุนอื่นๆไม่เกิน 500,00 บาท) แต่ในปี พ.ศ.2563 มีการปรับปรุงเงื่อนไขใหม่ คือ ไม่มีขั้นต่ำในการซื้อและลดหย่อนภาษีได้เพิ่มขึ้นเป็น ไม่เกิน 30% ของเงินได้พึงประเมินทั้งปี (รวมกับสิทธิลดหย่อนจากกองทุนอื่นๆไม่เกิน 500,00 บาท) เงื่อนไขหลักในการลงทุน RMF คือต้องลงทุนอย่างน้อย 5 ปีต่อเนื่อง และผู้ลงทุนต้องมีอายุครบอายุ 55 ปีบริบูรณ์ จึงจะสามารถขายคืนหน่วยลงทุนเอาเงินกลับมาใช้ได้ (ขายคืนไม่ได้แต่สามารถสับเปลี่ยนหน่วยลงทุนระหว่างกองทุน RMF ด้วยกันได้) ต้องลงทุนอย่างต่อเนื่องอย่างน้อยที่สุดปีเว้นปี หากขายคืนก่อนถือครบ 5 ปี กำไรที่ได้จากการขายต้องถูกนำไปคำนวณภาษี และต้องคืนภาษีที่ได้รับการลดหย่อนย้อนหลังทุกปี และถ้าหากขายก่อนผู้ลงทุนอายุครบ 55 ปี ต้องคืนภาษีที่ได้รับการลดหย่อน 5 ปีย้อนหลัง (ไม่ต้องนำกำไรที่ได้จากการขายไปคำนวณภาษี)

SSF กับ RMF มีข้อเหมือนกันตรงที่ผู้จัดการกองทุนสามารถนำเงินไปลงทุนในหลักทรัพย์ได้ทุกประเภท ลดหย่อนภาษีได้ 30% ของเงินได้พึงประเมินที่ต้องเสียภาษีในปีนั้นๆ เมื่อรวมกับสิทธิลดหย่อนจากกองทุนอื่นๆแล้ว ใช้ได้ไม่เกิน 500,00 บาท ไม่จำกัดยอดขั้นต่ำในการลงทุน และหากขายคืนเมื่อครบกำหนดกำไรที่ได้จะได้รับการยกเว้นภาษี สามารถโยกย้ายเงินลงทุนระหว่างกองทุนประเภทเดียวกันได้ ข้อแตกต่างคือ SSF ไม่มีเงื่อนไขเรื่องอายุผู้ลงทุนในการขายคืน แค่ต้องถือไว้อย่างน้อย 10 ปี จึงเหมาะกับผู้ลงทุนอายุน้อยที่ต้องการออมเงินระยะยาว ยกตัวอย่างเช่นถ้าเริ่มลงทุนตอนอายุ 25 ตอนอายุ 35 ปีก็ขายออกกลับมาเป็นเงินสดได้ กำไรที่ได้จากการขายก็ไม่ต้องเสียภาษีอีกด้วย และ SSF ไม่มีเงื่อนไขว่าต้องซื้อต่อเนื่องจึงเหมาะกับผู้ลงทุนที่รายรับในแต่ละปีไม่แน่นอน RMF มีเงื่อนไขในการขายคืนกลับมาเป็นเงินสดได้เมื่ออายุผู้ซื้อครบ 55 ปีบริบูรณ์ จึงเหมาะกับผู้ต้องการทยอยกันเงินออมไว้ใช้ในยามเกษียณหรือผู้ซื้อที่อายุใกล้ 55 ปีอยู่แล้ว เพราะมีระยะการถือเพียงครึ่งเดียวของ SSF คือ 5 ปี ข้อควรระวังของการลงทุนแบบ RMF คืออย่างลืมลงทุนอย่างต่อเนื่องในกรอบเวลาที่กำหนด หากในช่วงนั้นขาดสภาพคล่องทางการเงินจะลงแบบน้อยๆก็ได้ แต่ถ้าหากไม่ได้ลงทุนในระยะที่กำหนดจะผิดเงื่อนไขของกองทุนและต้องชำระคืนภาษีที่ได้รับลดหย่อนย้อนหลังรวมทั้งเบี้ยปรับ

จากข้อมูลของเว็บไซต์ morningstarthailand.com ในเดือน เม.ย. 2565 มีกองทุน SSF ให้เลือกลงทุนถึง 200 กองทุน ผู้ซื้อสามารถเลือกลงทุนในกองทุนที่ตอบสนองวัตถุประสงค์ในการลงทุนที่แตกต่างกันได้ สำหรับผู้ที่ต้องการใช้สิทธิในการลดหย่อนภาษีเป็นหลัก ไม่อยากรับความเสี่ยงจากการลงทุน ควรเลือกกองทุนที่ลงทุนในสินทรัพย์ที่มีความผันผวนต่ำ เช่น ลงทุนในตราสารหนี้พันธบัตรรัฐบาลเป็นหลัก ตัวอย่างเช่นกองทุน KFCASHSSF ลงทุนในพันธบัตรรัฐบาลของธนาคารแห่งประเทศไทย 95.8% กองทุนที่ลงทุนในสินทรัพย์ที่มีความผันผวนสูง มีโอกาสสร้างผลตอบแทนได้มาก(แต่ก็มาพร้อมความเสี่ยงว่าอาจขาดทุนด้วยเช่นกัน) เช่น กองทุน ONE-UGG-ASSF ที่เน้นลงทุนในหุ้นบริษัทกลุ่มเทคโนโลยี กองทุนที่เน้นลงทุนในบริษัทใหญ่ๆของไทย UOBEQ-SSF เช่น SCB PTT AOT BDMS มีความผันผวนปานกลาง มีโอกาสทำกำไรได้ดี ผู้ซื้อสามารถติดตามข่าวสารวิเคราะห์แนวโน้มการขึ้นลงได้ง่าย กองทุน SSF ยังมีแบบทีมีปันผลรายปีและไม่มีปันผลให้เลือกซื้ออีกด้วย แต่เงินปันผลที่ได้กลับมาก็ต้องจ่ายภาษีด้วย หากไม่มีความจำเป็นต้องใช้เงินจากรายได้ในส่วนนี้เลือกแบบไม่ปันผลระยะยาวอาจมีกำไรดีมากกว่า

กองทุน RMF และ SSF นับว่าเป็นทั้งการออมและการลงทุนที่น่าสนใจในระยะยาว มองแค่การลดหย่อนภาษีในปีที่ซื้อก็ถือเป็นกำไรได้แล้ว แต่การลงทุนทุกประเถทนั้นย่อมมีความเสี่ยงในระดับต่างๆ กันไป ผู้ลงทุนควรประเมิณตัวเองก่อนว่าเหมาะสมกับกองทุนที่มีความเสี่ยงระดับใด มีเป้าหมายชัดเจน ศึกษาข้อมูล และเลือกลงทุนอย่างมีวินัย เพื่อให้ถึงเป้าหมายที่ตั้งไว้

อ้างอิง

https://www.setinvestnow.com/th/mutualfund/

https://www.finnomena.com/z-admin/ssf/

https://www.finnomena.com/z-admin/top-rmf-1h21/